Разделы сайта

Выбор редакции:

- УСН: приобретение ОС за счет заемных средств (Суханова Э

- Как платить налог на прибыль, если у организации есть обособленные подразделения

- Картины уильяма хогарта с описаниями и названиями Уильям хогарт краткая биография

- Король Румынии Михай Первый

- Внешняя политика государства

- «Государственная деятельность С

- Начинки, соусы и глазури для приготовления фруктов в сиропе

- Что нельзя делать в рождество пресвятой богородицы

- Окоф: интерактивная доска Доска ученическая окоф

- Уха из семги — что может быть вкуснее?

Реклама

| Кредит банка под приобретение основных средств. УСН: приобретение ОС за счет заемных средств (Суханова Э.). Налог на прибыль |

|

Основные средства организации могут приобретаться не только за счет собственных средств, но и заемных. Рассмотрим особенности отражения в 1С приобретения ОС за счет кредитных средств. Вы узнаете:

Пошаговая инструкцияРассмотрим пошаговую инструкцию оформления примера. Начисление амортизации в рамках данного примера не рассматривается. Рассмотреть начисление амортизации (коммерческие расходы) на примере Получение кредита в банкеПолучение денежных средств по кредитному договору оформляется документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса – Банк – Банковские выписки — Поступление .

В нашем примере расчеты по кредитному договору ведутся в рублях и срок договора не более года. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Проводки по документу

Документ формирует проводку:

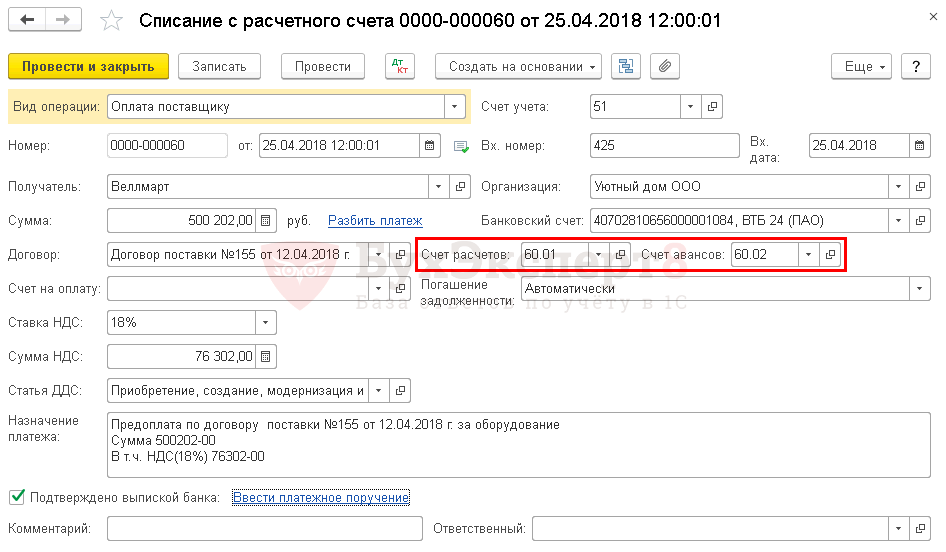

Перечисление аванса поставщикуПеречисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание . В нашем примере расчеты по договору ведутся в рублях. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

Необходимо обратить внимание на заполнение полей:

Проводки по документу

Документ формирует проводки:

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом вычета по НДС. Отражение в учете начисленных процентов по кредитуНачисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную . В нашем примере основное средство не является инвестиционным активом, следовательно проценты учитываются:

КонтрольНачисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах. ОтчетностьВ декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложение N 2:

Приобретение ОСВ 1С есть два варианта оформления приобретения и принятия к учету ОС: Стандартный вариант , при котором используется два документа:

Упрощенный вариант , при котором используется единый документ:

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта . В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств .

В шапке документа указывается:

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

В табличной части указывается:

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду . Поскольку данный флажок не установлен, то:

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы. Остальные данные в карточке ОС необходимо заполнить вручную. Проводки по документу

Документ формирует проводки:

Документальное оформлениеОрганизация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6). Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная) . Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства: раздел Справочники – ОС и НМА – Основные средства . УСН: приобретение ОС за счет заемных средств (Суханова Э.)Дата размещения статьи: 14.09.2013 При расчете единого налога "упрощенцы", выбравшие соответствующий объект налогообложения, вправе учитывать лишь ограниченный перечень расходов. Но в нем присутствуют как проценты по полученным кредитам и займам, так и затраты на приобретение основных средств. Между тем первоначальная стоимость ОС на УСН формируется по правилам бухгалтерского учета, согласно которым в нее могут включаться в том числе и проценты по займу... "Упрощенцы" с объектом налогообложения "доходы за минусом расходов" признают в налоговом учете расходы, перечисленные в п. 1 ст. 346.16 Налогового кодекса. Под пп. 1 в нем значатся расходы на приобретение основных средств, а под пп. 9 - проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов). Но к какому виду расходов следует отнести соответствующие проценты, если заем получен как раз с целью покупки ОС? Расходы на приобретение ОС Под объектами основных средств на УСН понимаются ОС, признаваемые амортизируемым имуществом согласно положениям гл. 25 Налогового кодекса (п. 4 ст. 346.16 НК). Следовательно, во-первых, речь идет о части имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. (п. 1 ст. 257 НК). Во-вторых, оно должно принадлежать налогоплательщику на праве собственности, использоваться для извлечения дохода и иметь срок полезного использования не менее 12 месяцев (п. 1 ст. 256 НК). Проценты за пользование денежными средствами Пунктом 2 ст. 346.16 Налогового кодекса предусмотрено, что расходы в виде процентов по займам и кредитам принимаются к учету на УСН в порядке, предусмотренном для плательщиков налога на прибыль. Иными словами, "упрощенцам" в данном случае необходимо руководствоваться ст. 269 Кодекса, а стало быть, в целях исчисления единого налога уплачиваемые проценты по кредитам и займам подлежат нормированию. Проценты по займу и инвестиционный актив Первоначальная стоимость основного средства, созданного или приобретенного после перехода на "упрощенку", формируется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК, п. 3.10 Порядка заполнения книги учета доходов и расходов на УСН, утв. Приказом Минфина России от 22 октября 2012 г. N 135н). Согласно п. 8 ПБУ 6/01 "Учет основных средств" она складывается из фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. При этом проценты по кредиту среди таковых не поименованы, но упомянуто, что в стоимость объекта ОС можно включать "иные затраты", непосредственно связанные с его покупкой или изготовлением. Обратите внимание! Субъектам малого предпринимательства позволено самостоятельно выбирать порядок учета расходов по займам: либо в стоимости инвестиционного актива, либо в составе прочих расходов (п. 7 ПБУ 15/2008). Какие сроки при этом следует считать "длительными", а расходы "существенными", в ПБУ не расшифровано. Соответствующие критерии хозяйствующему субъекту необходимо разработать самостоятельно и закрепить в учетной политике. Таким образом, инвестиционным активом может признаваться и основное средство. И проценты по займу или кредиту, израсходованному на приобретение ОС, включаются в стоимость такового при соблюдении следующих условий: Между двух вариантов В Письме от 11 июня 2013 г. представители Минфина России указали, что проценты по кредитам и займам, даже если таковые получены и израсходованы на приобретение основного средства, на УСН все же следует учитывать в соответствии с пп. 9 п. 1 ст. 346.16 Налогового кодекса. Среди прочего это означает, что принять их к учету можно лишь в пределах норм, установленных ст. 269 Кодекса. Проценты по кредиту включают в стоимость приобретаемого основного средства. Это предусматривает пункт 7 ПБУ 15/2008. Такой порядок их учета применяют до момента формирования стоимости ОС и ввода его в эксплуатацию. С 1-го числа того месяца, который следует за месяцем ввода ОС в эксплуатацию, проценты по заемным средствам учитывают в составе прочих расходов. На стоимость основного средства они не влияют. Отметим, что субъекты малого предпринимательства проценты по кредиту, начисленные до формирования стоимости данного имущества и ввода его в эксплуатацию, вправе отражать в составе прочих расходов. Дополнительные затраты, которые связаны с привлечением заемных средств, учитывают в составе прочих расходов и в первоначальную стоимость ОС не включают. Отметим, что изложенный порядок учета процентов предусмотрен лишь для тех основных средств, которые являются инвестиционными активами (письмо Минфина России от 08.02.2011 N 03-05-05-01/08). Под ними подразумеваются , требующие длительного времени и существенных расходов на приобретение, сооружение или изготовление. ПБУ 15/2008 не содержит информации, какое время можно считать длительным и какие расходы - существенными. В связи с этим определения данных понятий компания может дать в бухгалтерской учетной политике. При этом проценты по кредиту, полученному на приобретение ОС, которое не подпадает под определение инвестиционного актива, будут учитываться в составе прочих расходов компании. На стоимость основного средства они не повлияют. Пример бух учета расходов при кредитеКомпания приобретает недвижимость (здание). Ее стоимость составляет 9 440 000 рублей (в т.ч. НДС - 1 440 000 рублей). Для приобретения недвижимости фирмой получен краткосрочный банковский кредит в сумме 7 000 000 рублей. По условиям договора компания должна уплачивать проценты по кредиту из расчета 17% годовых. Дополнительные расходы по кредиту (юридический анализ договора) составили 11 800 рублей (в т.ч. НДС - 1800 рублей). Эти расходы оплачены в январе. Кредит получен в феврале. Средства в оплату недвижимости перечислены продавцу в марте. В апреле здание было получено по акту приемки-передачи, введено в эксплуатацию и право собственности на него прошло госрегистрацию. Расходы на регистрацию составили 11 000 рублей. Согласно учетной политике компании данный объект является инвестиционным активом. Указанные операции в бух учёте были отражены следующими записями. В январе: В феврале: В марте: В апреле: В мае: По правилам налогового учета проценты по любым заемным средствам (в том числе полученным для приобретения ОС) учитывают в составе внереализационных расходов. Поэтому при покупке основных средств за счет заемных средств их стоимость в бухгалтерском и налоговом учете может различаться. Различия в учете процентов по кредиту на приобретение основного средства существуют не только между бухгалтерским и налоговым учетом. Нормативные докум енты по бухгалтерскому учету также предоставляют выбор варианта учета процентов. А.Ю. Ларичев, эксперт "УНП" Пример.

Перейдем к налоговому учету процентов. В нем все проценты независимо от времени

начисления - до или после постановки основного средства на учет - списываются

как внереализационные расходы (подп. 2 п. 1 ст. 265 НК РФ). Для сведения Если ваша организация взяла беспроцентный заем и вам порекомендовали рассчитать

доход в виде неуплаченных процентов по ставке рефинансирования и обложить его

налогом на прибыль, не спешите этого делать. Отражение в бухгалтерском учете Стоимость активов, приобретенных за плату, определяется путем суммирования стоимости активов, указанной в первичных учетных документах, и фактически произведенных затрат, связанных с их приобретением, в т.ч. осуществляемых другими лицами на основании договоров. Такая норма содержится в ст. 11 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (с изменениями и дополнениями). Обратимся к нормам Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118 (с изменениями и дополнениями; далее - Инструкция № 118). В ней (пп. 10, 11) сказано, что основные средства оцениваются в бухгалтерском учете по первоначальной или восстановительной стоимости. Первоначальной является стоимость, по которой активы принимаются на бухгалтерский учет в качестве основных средств. Это сумма фактических затрат на их приобретение, сооружение, изготовление, доставку, установку и монтаж, включая: Услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные с приобретением основных средств; Таможенные платежи; Расходы по страхованию при перевозке; Проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам); Суммовые разницы, возникающие при расчетах по обязательствам, связанным с приобретением основных средств в случаях, когда оплата осуществляется в белорусских рублях в сумме, эквивалентной определенной договором сумме в иностранной валюте (условных денежных единицах), кроме организаций, финансируемых из бюджета; Расходы, связанные с покупкой валюты для расчетов по обязательствам, связанным с приобретением основных средств; Погрузочно-разгрузочные работы; Налоги, если иное не предусмотрено законодательством; Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств и доведением его до состояния, в котором он пригоден к использованию. Таким образом, проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам), если они связаны с приобретением объекта основных средств, относятся на его стоимость. Понятно, что произвести полный расчет за приобретаемое основное средство до момента ввода его в эксплуатацию не всегда бывает возможным. По этой причине часто возникает необходимость в уплате процентов по кредитам, полученным на приобретение основных средств после ввода их в эксплуатацию. До 1 января 2010 г. Инструкция № 118 в п. 17 разъясняла, что стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев: Модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, технического диагностирования и соответствующего освидетельствования, иных работ капитального характера; Проведения переоценки основных средств в соответствии с законодательством; Включения в конце отчетного года в стоимость объектов основных средств затрат, произведенных (начисленных) после ввода объектов основных средств в эксплуатацию и обособленно учитываемых в течение отчетного года в качестве вложений во внеоборотные активы: Процентов по кредитам и займам (за исключением процентов по просроченным кредитам и займам); Курсовых разниц от переоценки кредиторской задолженности по обязательствам, связанным с приобретением основных средств, и суммовых разниц, возникающих при расчетах по обязательствам, связанным с приобретением основных средств (исключение - организации, финансируемые из республиканского и (или) местных бюджетов на основе бюджетной сметы, имеющие текущий счет в учреждениях банка и ведущие бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета); Расходов, связанных с покупкой валюты для расчетов по обязательствам, связанным с приобретением основных средств. Постановлением Минфина РБ от 30.10.2009 № 132 "О внесении изменений в постановление Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118" (вступило в силу с 1 января 2010 г.) из п. 17 Инструкции № 118 исключен абзац пятый, вследствие чего проценты по кредитам и займам не могут быть отнесены на стоимость основных средств, по которой они ранее были приняты к бухгалтерскому учету. Иными словами, если объект основных средств уже был принят на учет по счету 01 "Основные средства" в соответствии с законодательством, то после этого проценты по кредитам и займам уже не могут быть отнесены на счет 01. Указанные проценты по кредитам и займам не могут быть включены и в себестоимость продукции (работ, услуг), так как должно быть соблюдено правило, предусмотренное подп. 3.22 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных постановлением Минэкономики, Минфина и Минтруда и соцзащиты РБ от 30.10.2008 № 210/161/151. Это правило гласит: в себестоимость продукции (работ, услуг) включаются проценты по полученным займам и кредитам, за исключением процентов по просроченным займам и кредитам, а также займам и кредитам, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных (долгосрочных) активов. Заметим, что и при приобретении иных активов, например сырья, материалов, возникает необходимость уплаты процентов по кредитам после отражения этих активов в учете. Как же они отражаются в учете? Как видим из приведенной выше нормы, они могут включаться в себестоимость продукции (работ, услуг). Есть и еще один источник их отражения. Для обобщения информации об операционных доходах и расходах отчетного периода, в т.ч. о расходах (процентах), начисленных организацией после принятия к бухгалтерскому учету приобретенных за счет краткосрочных и долгосрочных кредитов и займов товарно-материальных ценностей, а также процентах по иным краткосрочным и долгосрочным кредитам и займам (кроме кредитов и займов, полученных на приобретение основных средств и нематериальных активов, проценты по которым в конце года относятся на стоимость соответствующих активов) предназначен счет 91 "Операционные доходы и расходы" (см. Инструкцию по применению Типового плана счетов бухгалтерского учета, утвержденную постановлением Минфина РБ от 30.05.2003 № 89 (с изменениями и дополнениями; далее - Инструкция № 89)). Приведенное исключение (выделено курсивом. - Прим. ред. ) в части процентов по кредитам и займам, полученным на приобретение основных средств, которые в конце года относятся на стоимость основных средств, было совершенно оправдано, поскольку в Инструкции № 118 был четко указан порядок их отражения, т.е. отнесение на увеличение стоимости основного средства. Однако с 1 января 2010 г. данный порядок применяться не может. В связи с этим полагаем, что проценты по кредитам и займам, связанным с приобретением основных средств, после ввода их в эксплуатацию (принятия к учету по счету 01) по аналогии с такими же расходами, возникающими при приобретении иных товарно-материальных ценностей, должны отражаться на счете 91 в составе операционных расходов. Отражение в налоговом учете Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав, природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете (ст. 130 Особенной части Налогового кодекса РБ (далее - НК)). Перечня затрат, учитываемых при налогообложении, НК не содержит. При этом в ст. 131 НК перечислены затраты, неучитываемые при налогообложении. В частности, на основании подп. 1.20 этой статьи к затратам, неучитываемым при налогообложении, относятся проценты по просроченным займам и кредитам, а также займам и кредитам, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных (долгосрочных) активов. Таким образом, указанная норма не позволяет отнести проценты по кредитам и займам, связанным с приобретением основных средств, на затраты, учитываемые при налогообложении. По мнению автора, такое положение дел не будет способствовать привлечению заемных средств для приобретения объектов основных средств и серьезно осложнит работу организаций. От редакции: Принятие постановления Минфина РБ от 30.10.2009 № 132 лишний раз доказывает, что подобные акты должны приниматься с осознанием последствий таких решений. Дело в том, что в период действия прежних документов в этом вопросе была предельная ясность. Ведь и раньше в ст. 3 Закона РБ от 22.12.1991 № 1330-XII "О налогах на доходы и прибыль" присутствовала норма о том, что проценты по просроченным займам и кредитам, а также займам и кредитам, связанным с приобретением основных средств, не включаются в состав затрат по производству и реализации продукции, товаров (работ, услуг), учитываемых при налогообложении. Однако указанные расходы признавались при налогообложении прибыли как затраты на производство продукции (работ, услуг). Ведь в состав затрат, учитываемых при налогообложении прибыли, включалась амортизация основных средств, рассчитанная от увеличенной в конце года стоимости основного средства, по которому такие выплаты (проценты по кредитам) имели место. В Налоговом кодексе проценты по займам и кредитам, связанные с приобретением основных средств, указаны в ст. 131, в которой перечислены затраты, неучитываемые при налогообложении. Сейчас полностью исключена возможность учитывать в стоимости основных средств проценты по займам и кредитам, уплаченные после ввода основных средств в эксплуатацию (постановление Минфина РБ от 30.10.2009 № 132). Почему так изменился подход к отражению указанных расходов? Высказывается мнение, что включение этих сумм в затраты приведет к существенному росту себестоимости выпускаемой продукции (работ, услуг) и увеличит число убыточных предприятий. А не странно ли делать искусственно предприятия прибыльными, исключая из себестоимости реальные затраты и делая вид, что их нет? Принимая такие решения, надо осознавать последствия: представьте, какую рентабельность надо заложить в цену готовой продукции, чтобы покрыть такие затраты за счет прибыли после налогообложения. Давайте будем учитывать извечные экономические законы! |

| Читайте: |

|---|

Популярное:

Новое

- Как платить налог на прибыль, если у организации есть обособленные подразделения

- Картины уильяма хогарта с описаниями и названиями Уильям хогарт краткая биография

- Король Румынии Михай Первый

- Внешняя политика государства

- «Государственная деятельность С

- Начинки, соусы и глазури для приготовления фруктов в сиропе

- Что нельзя делать в рождество пресвятой богородицы

- Окоф: интерактивная доска Доска ученическая окоф

- Уха из семги — что может быть вкуснее?

- Вкусный и простой рецепт жареных пельменей!